Chcesz wiedzieć, ile może kosztować Twoje ubezpieczenie na życie, jeszcze zanim spotkasz się z agentem?

Ten artykuł pokaże Ci, jakiej składki możesz spodziewać się, zależnie od tego, w jakim jesteś wieku i na jaką kwotę chciałbyś się ubezpieczyć.

Spis treści

1. Co będzie wpływało na wysokość składki w Twojej polisie na życie?

2. Ile kosztuje polisa na życie? – założenia

3. Ile kosztuje ubezpieczenie na życie w Twoim przypadku?

4. Jakie są z tego wnioski?

5. Chcę mieć niższą składkę – co mogę zrobić?

6. Uważaj na pułapkę!

7. Dlaczego w jednym towarzystwie składka za ubezpieczenie może być wyższa niż w innym?

1. Co będzie wypływało na wysokość składki w Twojej polisie na życie?

Zanim przejdziesz do konkretnych wyliczeń, musimy zacząć od krótkiego omówienia czynników, od których zależy wysokość składki w Twojej umowie.

Podstawowa zasada brzmi: im większe ryzyko, że coś Ci się stanie, tym większa jest składka. Im jest ono mniejsze, tym jest taniej.

Co wpływa na to ryzyko? Oto najważniejsze czynniki:

1. Twój wiek – im jesteś starszy, tym będziesz miał wyższą składkę, ponieważ z wiekiem rośnie prawdopodobieństwo problemów ze zdrowiem czy zgonu. Dlatego warto, żebyś ubezpieczył się jak najwcześniej i zawarł umowę na wiele lat do przodu. Dzięki temu będziesz miał taką samą składkę przez cały czas i dużo zaoszczędzisz.

2. Twój stan zdrowia – jeśli masz problemy ze zdrowiem, zakład ubezpieczeń może być gotowy zawrzeć umowę, pod warunkiem, że będziesz miał podwyższoną składkę. Dlatego najlepszy moment na kupno polisy, jest, gdy jesteś zdrowy.

3. Ryzykowne praca lub hobby – Jeździsz konno? Pracujesz na wysokościach? Jesteś w grupie osób, u których jest większe prawdopodobieństwo wypadku. Dlatego tu także zakład ubezpieczeń może zaproponować Ci wyższą składkę lub będzie gotowy zawrzeć umowę pod warunkiem, że skutki wypadku w pracy czy w związku z hobby nie będą objęte ubezpieczeniem.

Stan zdrowia, praca czy hobby to bardzo indywidualna kwestia. Dlatego na potrzeby tego wpisu załóżmy, że jesteś zdrowy i nie masz ryzykownej pracy ani hobby.

2. Ile kosztuje polisa na życie? - założenia

Poniżej zobaczysz na konkretnych przykładach, ile kosztuje ubezpieczenie od śmierci, poważnych zachorowań oraz inwalidztwa.

Jeśli chcesz wiedzieć, dlaczego omawiam wyłącznie te 3 zdarzenia, przeczytaj ten artykuł.

Składki omówimy wykorzystując jedną z ofert, którą często rekomenduję klientom.

Kalkulacje zakładają zawarcie umowy do 65 rż, ponieważ to moment do którego w większości przypadków można spłacić kredyt, odchować dzieci i jednocześnie zwiększamy szanse, że oszczędności naszego życia pomogą nam żyć na dobrym standardzie na emeryturze zamiast przeznaczyć tych pieniędzy na pokrywanie kosztów leczenia.

Umowa na dłużej miałaby znacznie wyższe składki.

Z kolei krótsza umowa, mogłaby wygasnąć, gdy będziesz na etapie życia, w którym będzie bardzo duże ryzyko problemów ze zdrowiem a Twoje oszczędności mogą nie być jeszcze wystarczające, żeby poradzić sobie np. z poważną chorobą czy inwalidztwem.

Pamiętaj, że w razie potrzeby możesz w każdym momencie zrezygnować z polisy na życie bez żadnych konsekwencji.

3. Ile kosztuje ubezpieczenie na życie w Twoim przypadku?

Poniższa tabela pokazuje przykładowe składki za ubezpieczenie na 100 000 zł, zależnie od tego w jakim jesteś wieku.

W każdym przypadku zakładamy zawarcie umowy do 65 rż więc np. 25-latek miałby umowę zawartą na 40 lat a 55-latek na 10 lat.

Pamiętaj, że każdy zakład ubezpieczeń ma inną politykę cenową i w innych firmach składki mogą wyglądać inaczej. To tylko przykład, dzięki któremu będziemy mogli wyciągnąć kilka wniosków.

Jak czytać tę tabelę?

Mamy w niej składki za ubezpieczenie na 100 000 zł. Przyjmijmy, że składka będzie się zmieniała proporcjonalnie do sumy ubezpieczenia. Dlatego, jeśli ubezpieczenie od poważnych zachorowań na 100 000 zł dla 35-latka kosztuje 114 zł/mc, to takie na 200 000 zł będzie kosztowało ok. 228 zł/mc.

Załóżmy, że masz 35 lat i po lekturze tego wpisu chcesz ubezpieczyć się na 200 000 zł od poważnych zachorowań, 1 000 000 zł od trwałego inwalidztwa i 300 000 zł od śmierci.

Ile będzie wynosiła składka za takie ubezpieczenie?

– poważne zachorowania – 2*114 zł/mc = 228 zł/mc

– trwałe inwalidztwo – 10*28 zł/mc = 280 zł/mc

– śmierć – 3*56 zł/mc = 168 zł/mc

Łączna składka za takie ubezpieczenie będzie wynosiła 676 zł/mc.

W ten sposób możesz orientacyjnie ocenić, jakie byłyby składki w przypadku ubezpieczenia na inne kwoty.

4. Jakie są z tego wnioski?

To tylko proste wyliczenia, ale można wyciągnąć z nich kilka istotnych wniosków:

1. Kupując ubezpieczenie w wieku 30 lat możesz mieć o ok. 30-40% niższą składkę niż zawierając identyczną umowę w wieku 40 lat.

2. Jednocześnie 40-latek może płacić o ok. 40% niższą składkę niż 50-latek za takie same warunki.

3. Składki są za ubezpieczenie od poważnych zachorowań są znacznie wyższe niże te za inwalidztwo.

Wynika to z faktu, że wystąpienie chorób jest znacznie bardziej prawdopodobne niż wystąpienie inwalidztwa. Pomyśl, ile znasz przypadków osób, które miały zawał lub zachorowały na raka? A ile przypadków osób, które straciły kończynę lub słuch? Ty pierwszych jest więcej, prawda?

4. Często rekomenduję klientom ubezpieczać się od inwalidztwa na znaczne kwoty (0,5-2 mln zł). Nie przekłada się to tak mocno na składkę, a jeśli spotkałaby ich niepełnosprawność, to pieniądze będą bardzo potrzebne, bo w przeciwieństwie do wielu chorób inwalidztwo zostaje z nami do końca życia.

5. Chce mieć niższą składkę - co mogę zrobić?

Gdy pokazuję klientom, jaka składka byłaby za ich „idealną” polisę na życie to często ta składka znacznie przekracza ich budżet.

Dlatego, jeśli przeliczyłeś składkę dla siebie i czujesz przerażenie, to są 2 opcje, co możesz zrobić, żeby ją obniżyć:

1. Możesz obniżyć sumy ubezpieczenia – nie każdy musi mieć 1 mln zł w razie inwalidztwa, 500 000 zł też jest w porządku.

2. Możesz zastanowić się nad zrobieniem umowy na krócej niż do 65 rż. Dla przykładu, gdybyś zawarł polisę do 55 rż, to składka za podany w przykładzie pakiet wynosiłaby 402 zł/mc!

To dość sporo. Druga strona medalu jest jednak taka, że jeśli coś Ci się stanie po 55 rż, to będziesz musiał pokrywać wszystkie wydatki z własnej kieszeni i możesz stracić oszczędności swojego życia. Potem nie będzie już czasu na odbudowanie oszczędności przez emeryturą i będziesz miał na niej niski standard życia.

Dlatego jestem bardzo ostrożny z robieniem umowy na krócej niż 65 rż. Lepiej zawrzeć umowę z niższymi kwotami, ale na odpowiednio długo, bo w międzyczasie możesz sobie zwiększyć kwoty. A umowy już nie da się wydłużyć.

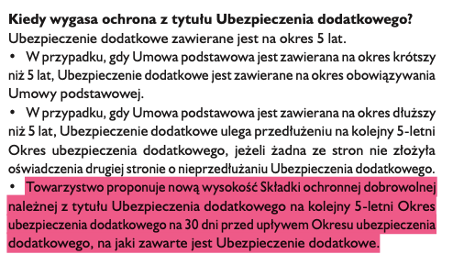

6. Uważaj na pułapkę!

Wiele firm przelicza klientom ponownie składki co kilka lat (zwykle co 5 lat) i każe im płacić więcej za dotychczasową umowę. Dotyczy do większości ubezpieczeń od chorób i inwalidztwa. Rzadziej umów od śmierci.

Zobacz przykładowy zapis w umowie, który o tym mówi.

Rekomenduję unikać takich ofert, bo im będziesz starszy, tym wzrosty składek będą coraz gwałtowniejsze i może to rozsadzić Twój budżet domowy.

Kwestię niezmienności składki poruszę w innym wpisie. Na ten moment poprzestańmy na tym, że dobrze mieć umowę, która o ile nie stanie się jakiś armagedon, to będzie miała takie same składki przez wiele lat.

7. Dlaczego w jednym towarzystwie składka za ubezpieczenie może być wyższa niż w drugim?

Być może będziesz miał możliwość porównania składek z powyższej tabeli ze składkami z któregoś towarzystwa ubezpieczeniowego. Mogą się one istotnie różnić. Z czego wynikają te różnice?

Każda firma ma pełną dowolność tego, jak wygląda ich ubezpieczenie. Dla przykładu, jeśli jedna firma zobowiązuje się do wypłacenia świadczenia tylko za jedno poważne zachorowanie a inna za trzy, to wiadomo, że ta druga oferta będzie miała wyższą składkę.

Innym czynnikiem są wyłączenia odpowiedzialności, czyli sytuacje, w których zakład ubezpieczeń nie wypłaci Ci pieniędzy, mimo, że coś Ci się stało. Im więcej dana oferta ma wyłączeń, tym mniejsze dla nich ryzyko, że będą musieli wypłacić Ci pieniądze. Z tego powodu mogą sobie pozwolić na niższe składki.

Takich różnic pomiędzy ofertami jest mnóstwo. Dlatego przestrzegam przed porównywaniem ofert ubezpieczeń na życie jedynie na podstawie składki.

Najczęściej w ubezpieczeniach od chorób i inwalidztwa wyższa składka, oznacza lepsze jakościowo warunki.

Co ciekawe, ubezpieczenie od śmierci wymyka się tej regule i czasem można mieć bardzo dobre jakościowo ubezpieczenie (mała ilość wyłączeń odpowiedzialności) za znacznie niższą składkę niż w ofercie z większą ich ilością.

Dalsze kroki

Na podstawie tego wpisu możesz obliczyć, jaka byłaby składka za ubezpieczenie na życie w Twoim przypadku.

Gdybyś chciał, żebym pomógł Ci w wyborze polisy na życie, zapoznaj się z artykułem „Jak może wyglądać nasza współpraca?”. Jeśli uznasz, że jestem odpowiednim dla Ciebie agentem, wypełnij jeden z formularzy kontaktowych na tej stronie.